下载APP

下载APP 扫描二维码

扫描二维码下载潮新闻客户端

美好人居研究院|杭州主城区的房子,就剩这些

CFP供图

8个A类人才报名,E类人才也要顶格社保,有房家庭中签率低至1.4%……这两天,IFC报名登记的消息刷爆了杭州人的朋友圈。

若论杭州今年第一超级红盘,恐怕非IFC莫属。64套房源,最终2797户家庭入围摇号。这些入围家庭除了E级以上人才,无一例外全都是顶格社保(即从2006年1月起连续缴纳社保)。如果加上那些被劝退或者被刷下的非顶格社保家庭,实际上的意向购房家庭怕是要远超最终公布的2797户。

虽说IFC自带光环,但这一数字背后,还是反映出了杭州主城区尤其是核心地段僧多粥少的市场现状。

据钱报美好生活院统计,杭州主城区部分在售及待售住宅项目,预计还有2.8万余套,而这些几乎是今年杭州主城四区(上城、拱墅、西湖、滨江)可售住宅新房的全部库存了。

这28000余套房源分布在哪?

记者统计了上城、拱墅、西湖、滨江四区的住宅新房库存,其中滨江区相对较少,有2800余套,拱墅区最多,超过10000套,西湖区库存也较多,有8000余套。

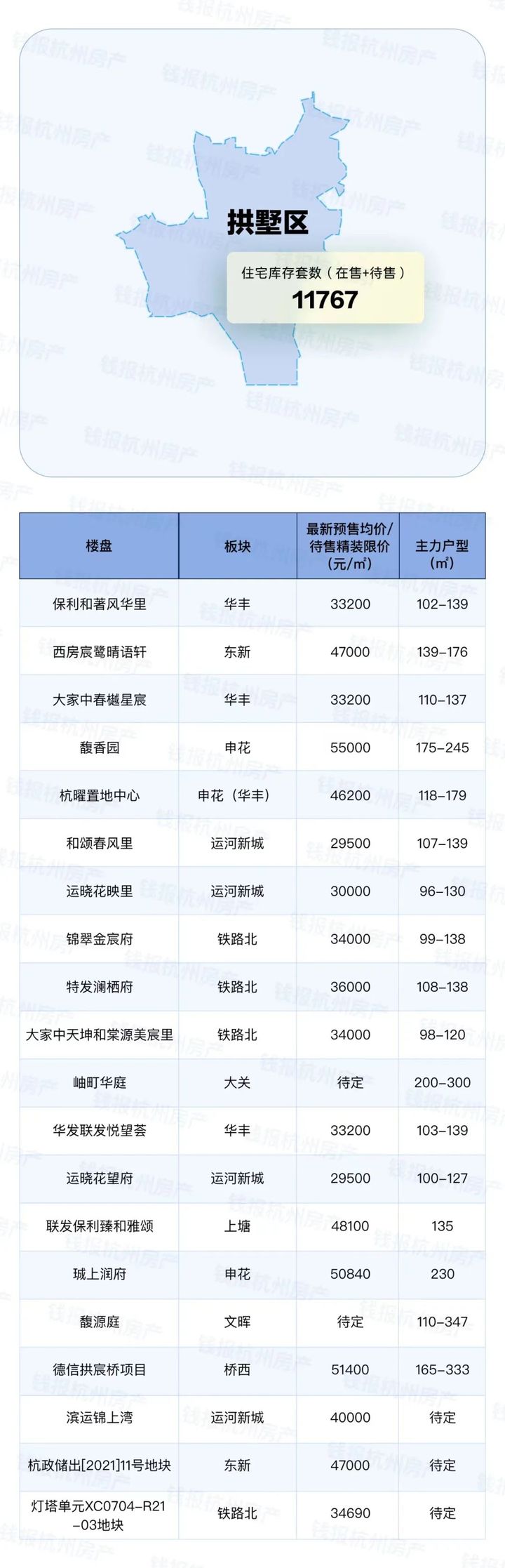

拱墅区

蓝鋆滋/制图

虽然有万余套,但记者仔细观察后发现,拱墅区算上隐性库存,大概也就20个楼盘,其中一半上均开过多次盘,大部分库存集中在铁路北、运河新城以及申花板块,不少已经进入尾盘销售期。

运河新城是几个板块里限价最低,除了滨江的运河新城综合体——滨运锦上湾,限价4万元/㎡外,其余限价均在3万元/㎡内,我们统计的四大城区,只有三墩北和运河新城限价在3万元/㎡以下。

其次是铁路北,限价比运河新城稍高,年后板块开始活跃,特发澜栖府甚至还触发了社保, 目前板块内大部分楼盘已开盘过,今年后期库存也不大。

另一个库存比较集中的是华丰板块,大家、保利、联发等房企均在该板块有项目,限价3.3万元/㎡,户型基本集中在100㎡-140㎡,总价在330万-450万元。

当然,亚运会前重点需要关注几个纯新盘,除了滨运锦上湾外,像德信桥西的纯低密项目、嘉里文晖综合体项目,都是今年拱墅区的主要供应量。

西湖区

蓝鋆滋/制图

西湖区有15个楼盘或将在今年推出,其中70%左右均已开盘过。

库存分布相对比较清晰,主要集中在三墩及三墩北板块,限价从28100元/㎡-36800元/㎡;另一块集中在龙坞、双浦及之江一带,基本以新项目为主,大都以低密为主,总价都在600万元以上。

其中城投之江项目将会有几千套的供应,限价37500元/㎡,将会是今年之江最受关注的项目。

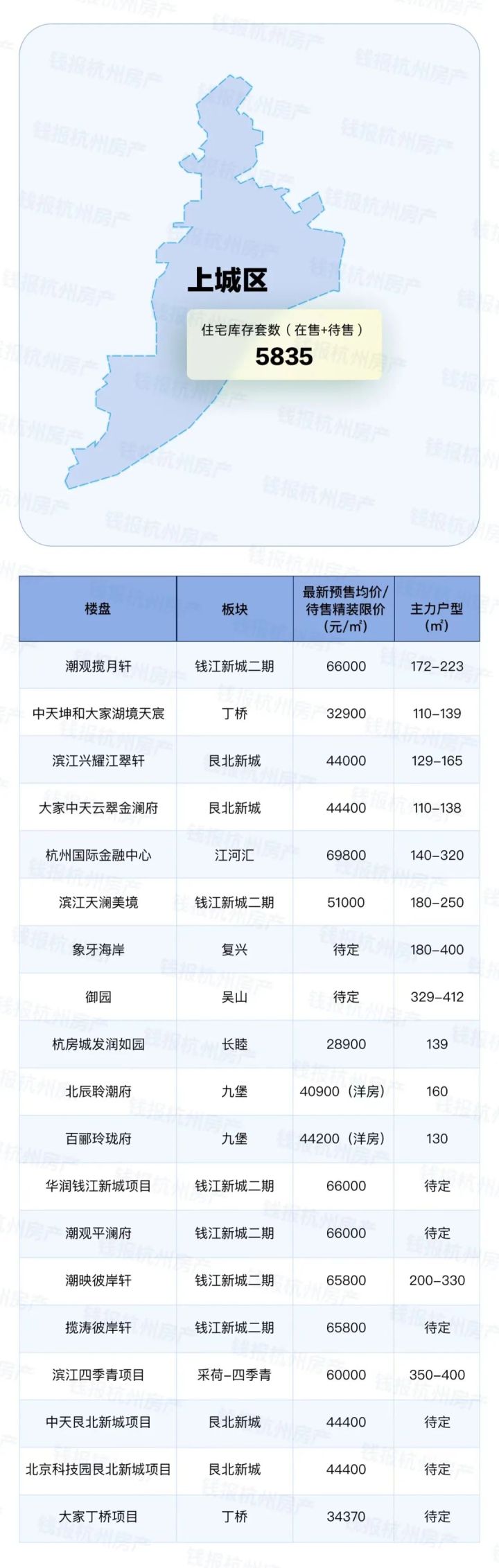

上城区

蓝鋆滋/制图

上城区可供应楼盘不少,有19个,不过由于大部分为面积普遍较大的改善型产品,因此今年可供应套数并不如拱墅与西湖区那么多,只有5800余套。

供应量出现两极分化,北面的丁桥今年或只有两个新盘入市,大部分集中在钱江新城二期和艮北新城,占据一半以上库存。

改善小户型基本集中在艮北新城,总价相对友好,基本500万元起步就可以买到;而钱江新城二期的楼盘,大都定位中高端改善,户型基本在180㎡以上,总价在1200万元以上。

滨江区

蓝鋆滋/制图

一向库存告急的滨江区,今年整体的库存也不多,整理出的8个楼盘中不少是尾盘,还有一个基本无望开盘,剩下就只有三个新项目。

而目前整体趋向饱和的滨江区也只有浦沿还有开发的空间,未来的供应主要也集中于此。

新房到底够卖吗?

记者边统计边感叹,杭州主城核心区的新房真的不多了!

为什么这么说?据钱报美好生活院统计,目前,杭州四个主城区在售及待售(含3月底出让地块)住宅房源总量约2.8万套,约为杭州十区总量的16%。根据刚刚公布的2022年末人口统计数据,杭州四个主城区常住人口为426.9万人,占杭州十区(不含淳安、桐庐、建德)人口比重为38%。从这一组数字也可看出, 我们传统意义上的主城核心区,其实供应量偏紧。

CFP供图

其次,我们在四大城区中发现不少“僵尸盘”,这些盘由于各种因素搁置多年,有的虽然外立面已经完成,但依旧没有传出入市的消息,这样的盘有近10个。刨去这些“悬而未决”的新盘,杭州主城四区有供应的楼盘也就50个左右,再进一步剔除尾盘,真正后期有较多房源的楼盘连40个都不到。

今年的亚运会也会对开发节奏产生一定影响,3月底杭州土拍市场推出的这9宗宅地,按照开发周期,或将成为今年最后一批可能入市的新盘,而这些已经都算在以上的2.8万套房源里了。

注:以上数据来源于钱报美好生活院统计,具体楼盘信息以售楼处通知为准。

“转载请注明出处”

- 工信部备案号:浙ICP备2021004289号

- 互联网新闻信息服务许可证:33120210001

- 浙公网安备 33010502007539号

浙公网安备 33010502007539号

浙公网安备 33010502007539号